中金:美国公布对2000亿美元中国商品加征关税最终清单

【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:

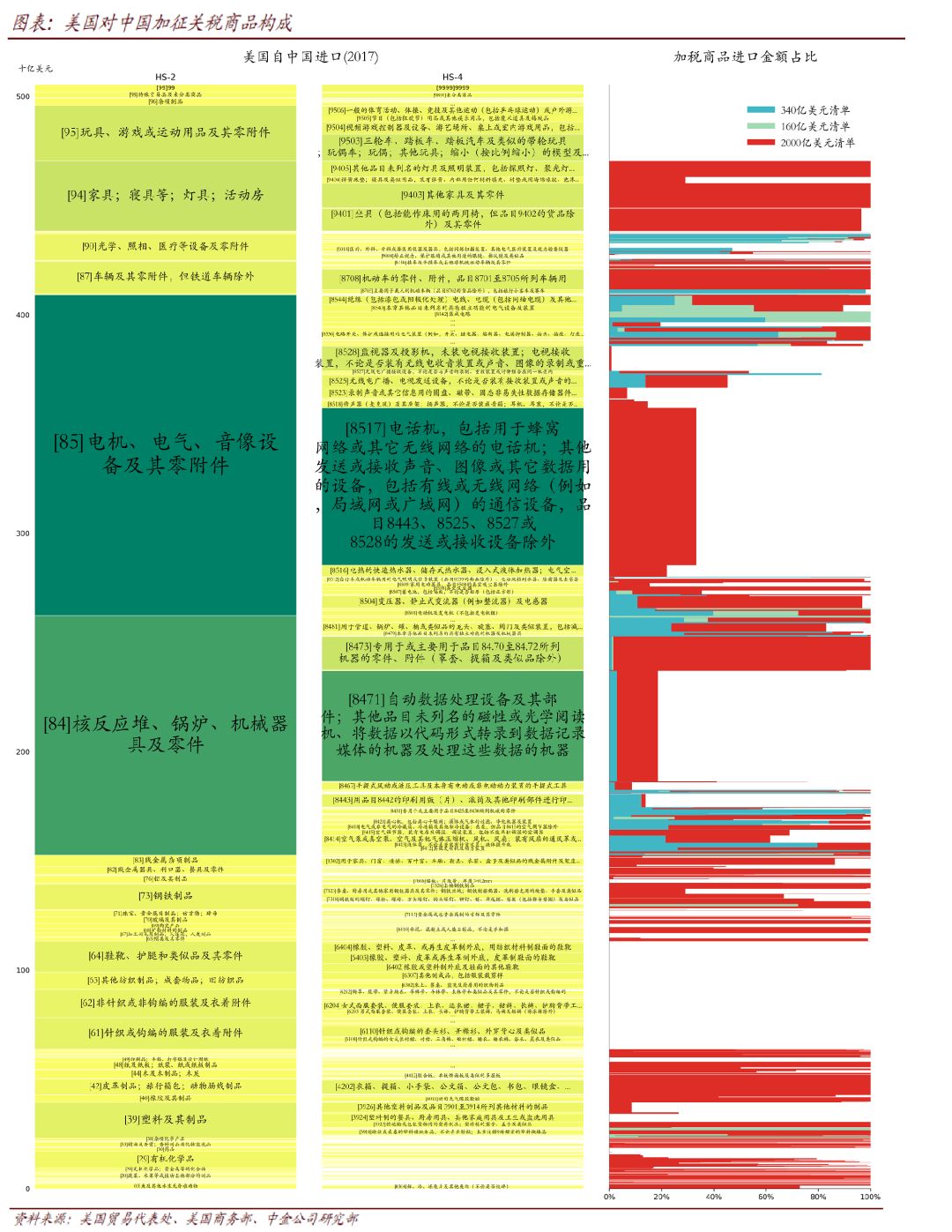

和此前美方公布的2000亿美元商品清单相比,最终版本删除了少部分商品。9月17日公布的2000亿美元最终清单包含5745项商品,比7月10日公布的6031项商品减少了297项。删除的商品包括一些消费电子产品(如智能手表和蓝牙设备)、化学投入品(用于制成品、纺织品和农业等)、健康和安全产品(如自行车头盔,儿童安全家具,如汽车座椅和游戏围栏)等。

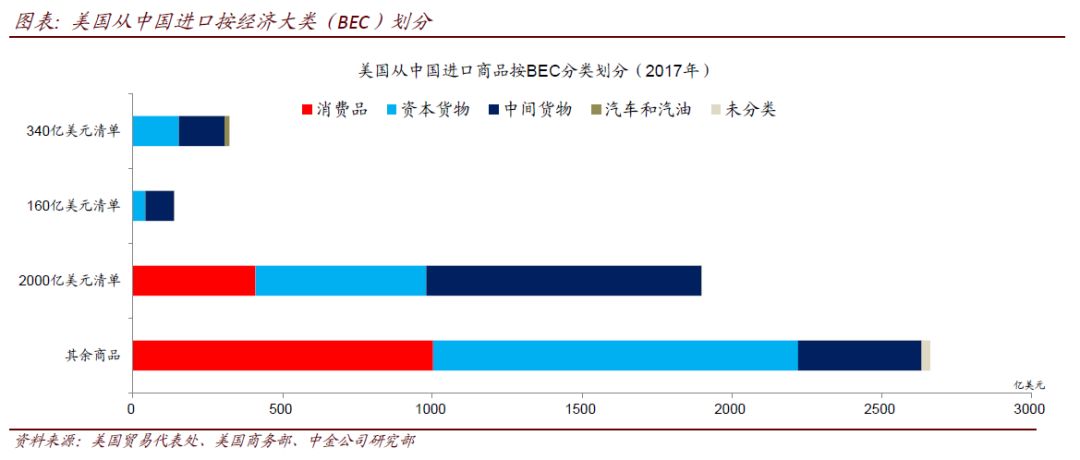

2000亿美元清单以中间产品和资本品为主,但是也包含了不少消费品。此次纳入征税范围的商品中,消费品金额约占22%,包括箱包、家具、灯具等。而之前加征关税的500亿美元商品中基本上没有消费品(图表1)。美国已经或者明确要对中国加征关税的2500亿美元商品中,中间产品约占一半,资本品约占32%,消费品约占17%。其中,消费品的关税覆盖率约为29%,仍低于资本品(39%)和中间产品(74%)。纺织品、鞋类、手机、平板电脑等消费品尚未加税。如果美国进一步扩大征税范围,其消费者将遭受更大冲击。

到目前为止,美国对中国商品加征关税的影响仍不明显。美国7月6日和8月23日已经对340亿美元和160亿美元中国商品加征25%关税,但是截至8月,中国对美国出口仍然保持较高增长。1-8月,中国对美国出口同比增长12.3%,顺差同比扩大13.8%(图表2、3)。一方面,2季度以来人民币对美元贬值超过8%,对额外关税有一定缓解;另一方面,出口商可能存在赶在更大规模关税落地前提前出口的行为。这些因素对近期对美出口增长有一定支撑。

2000亿美元商品加征关税的冲击将在未来几个月逐步显现。我们估计中国对美国出口的短期价格弹性约为0.6。美国对2500亿美元中国商品征收25%的关税,可能减少美国对中国进口375亿美元,拖累中国对美国出口7-8个百分点,相当于中国出口总额的1.7个百分点,或者0.3个百分点的GDP(图表4)。由于美国将分两步提高2000亿美元商品的税率,其影响也将逐步释放。但是考虑此前出口商可能存在提前出口行为,未来几个月中,中国对美国出口存在单月增速大幅下滑的可能。

贸易摩擦可能进一步升级。9月18日中国商务部新闻发言人就美方决定对2000亿美元中国输美产品加征关税发表谈线],表示“中方将不得不同步进行反制”。8月3日商务部已经公布了对美国加征关税的600亿美元商品清单,计划加征5%、10%、15%、25%不等的关税。这部分额外关税措施可能在9月24日美国对2000亿美元中国商品10%额外关税生效时部分实施。按照白宫声明,美国可能进一步对2670亿美元额外中国商品加征关税。往前看,外需将面临更多不确定性。

短期内中国将加大财政和基建投资力度稳定经济增长。年初以来,财政收入同比增长9.4%,而财政支出同比仅增长3.3%。前8个月财政赤字低于去年同期,给定全年预算,年内财政政策力度将加大,基建投资增速有望企稳回升。但增加基建投资的同时也会进一步推升政府债务,带来长期风险的隐忧。从中长期看,减税降费比扩大基建投资更有利于提高资源配置效率和中长期增长率。通过逆周期调控应对外部冲击的同时,仍需坚持推进结构性改革,化解长期风险。

本报告摘自:2018年9月18日已经发布的《美国公布对2000亿美元中国商品加征关税最终清单》

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站()所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

中金公司全新打造的深度研报微信推广平台,旨在图文并茂、深入浅出地讲解中金公司研究部发布的宏观、策略、行业重点报告。